今回は1次試験の振り返り記事です。

まずはじめに、過去に書いた1次試験関係の記事を再掲します。

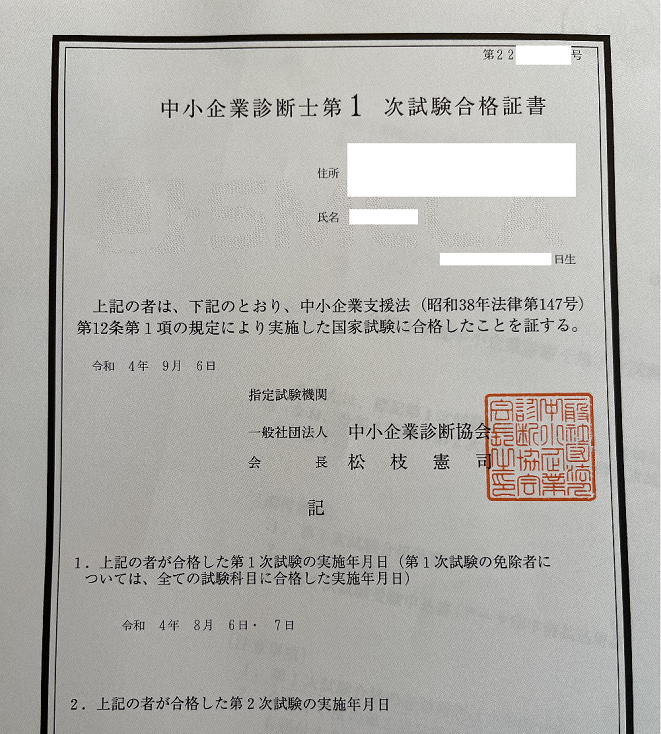

1次試験の得点開示結果

2次口述試験の結果発表の直前、(請求していた)1次試験の得点開示が届きました。

自己採点通りの点数(運営管理で2点加点)で、2科目が足切りギリギリという結果でした。

1次試験の反省点

1次試験については反省点が多々あります。

あわや足切り

合計点は450点(平均:64.3点)と合格最低点(420点)をそれなりに上回っていますが、得点F(経営情報システム)、得点G(中小企業経営・政策)は足切りギリギリラインです。

どちらかの科目で足切りになっていれば2次試験には進めなかったわけで、2次試験まで進めたのは本当にラッキーでした。

試験2日目の3科目(経営法務,経営情報システム,中小企業経営施策)は確かに暗記色が強い科目ですが、私のように、7月9日からスタートするのは明らかに遅すぎます。

準備期間が短かったので、スピード問題集(TAC)を回すだけ(しかも、本当に回せたのは経営法務だけ)という有様でした。

令和4年の試験では「経営法務」が易しかったので助かりましたが、例年であれば、3科目どの科目で足切りにあってもおかしくない状況です。

少なくとも、倍くらいの期間(時間)をかけて、各科目50点~55点程度はとれるように準備する必要があったというのが反省点です。

科目負荷の見誤り

運営管理の勉強に際しては、負荷を読み誤りました。

最初に勉強した「企業経営理論」が予定通りに進んだので、「運営管理も(企業経営と)同等かやや少な目の勉強で済むだろう」と考えていました。

しかし、予想に反してかなり手こずってしまいました。

予定通りに進まないと、勉強のモチベーションも落ちてしまいます。結果、約1ヶ月ほど1次試験の勉強から遠ざかってしまいました。

「(今年は)1次試験の受験を断念しようか」などと思い悩み、1次試験の申込みをしたのも申込締切日の午後でした。

勉強中断期間の発生により、さらに厳しい勉強日程となってしまったため、運営管理を途中(7月9日)で切り上げて、2日目の暗記3科目の勉強に着手せざるを得ない状況になってしまいました。

この危機を救ったのが、7月からモチベーションアップのために始めたTwitterでした。

Twitterでは診断士試験をはじめ、忙しい中で各種勉強を頑張っている方々に大いに触発されました。

「残り1ヶ月間、やれるだけやって試験を受けてみよう」と腹をくくりました。

結果、直前の追い上げで何とか間に合わせることができました。

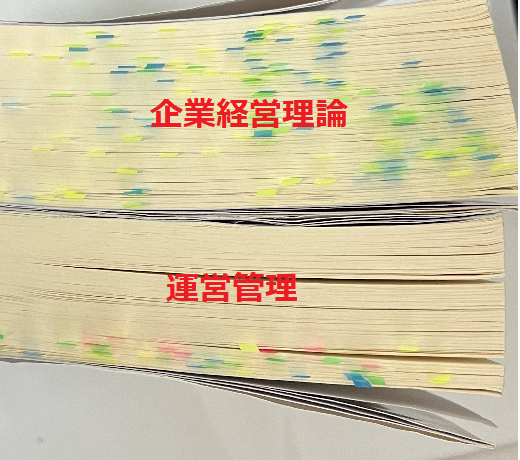

ちなみに、以下の画像は問題集に付いている付箋です。

私の場合、問題集2回転目から付箋をつけるのですが、運営管理は4分の1程度しか付箋が付いていません。つまり、2回転もできていないということです。

令和4年は「運営管理」が比較的易しかったので60点以上(65点)とれていますが、難化した年であれば恐らく50点台とか40点台の可能性もありました。

一方、企業経営理論は万遍なく付箋は付いているのですが、これを減らす作業(3回転目以降)ができていないため、かなりの数の付箋が残ったままになっています。

この2科目をじっくり勉強できなかったことも反省材料です。

特に運営管理については、多少時間をかけてでもテキストを読んで理解重視の勉強をすべきだったと思います。

1次試験に要した費用

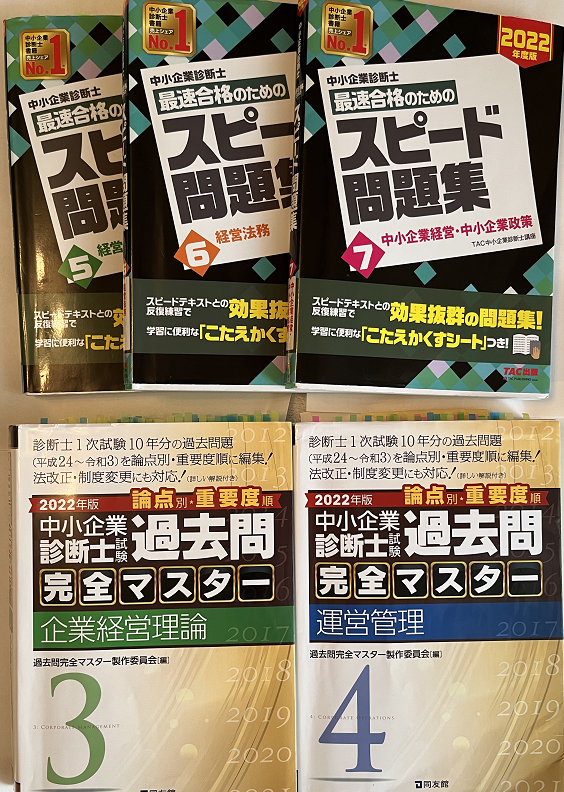

教材としては、同文館の過去問マスター(企業経営理論と運営管理の2科目)、TACのスピード問題集(2日目の3科目:経営法務,経営情報システム,中小経営・政策)を利用しました。

比較的自信のあった「経済・経済政策」と「財務・会計」は、(時間もなかったので)中小企業診断協会のWebサイトから過去問と解答をダウンロードして、数年分の過去問を解きました。

1次試験の教材に要した費用は合計で13,000円弱(受験料は除く)でした。

コメント